Aujourd’hui, les prix du marché immobilier espagnol font réfléchir. La bulle est loin derrière, et après la purge, la pierre repart à la hausse. Pour ceux qui aiment anticiper, c’est le moment. Mais attention : il ne s’agit pas d’un placement financier sans risque.

Pourquoi maintenant ?

- Parce que les prix sont encore abordables

- Parce que les étrangers reviennent y passer leurs vacances

- Pare que faire un emprunt bancaire immobilier n’est pas trop difficile sur place

Le bon timing pour investir dans l’immobilier en Espagne : c’est aujourd’hui

Ceux qui ont un peu de mémoire s’en souviennent. Les prix ont chuté d’1/3 en 5 ans. Et chaque année, on attend que la baisse se poursuivre pour acheter. Sauf que comme pour toutes les bonnes choses, elle a pris fin. Et après une stabilisation de 3 ans, c’est au tour de la hausse de prendre la relève.

L’exemple de la Costa del Sol

Source : France 2

Pour les étrangers, français et compagnie, les biens immobiliers dans les zones touristiques sont encore des affaires très rentables, surtout depuis l’essor sans précédent d’AirBnb. La Costa del Sol, pour ne citer qu’elle reste d’un très bon rapport qualité / prix.

Des prix qui remontent

Et donc une fenêtre de tir qui se réduit. Chaque mois qui passe apporte son lot de pourcentage en hausse. Ce ne sont pas les propriétaires ni les agents immobiliers qui vont s’en plaindre, il faut dire qu’ils ont beaucoup donné dans un passé récent. Rappelons que 8 espagnols sur 10 sont propriétaires de leur logement.

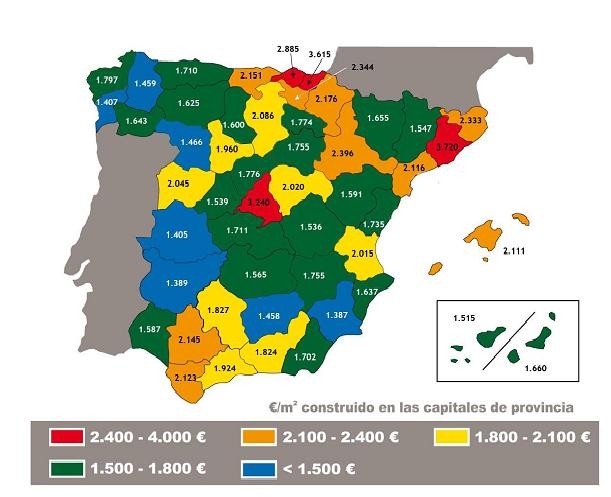

Prix des logements neufs en Espagne (par m2)

Le résultat de ce rebond puissant, c’est un retournement du marché : il commence à avoir plus de demandes que d’offres, en particulier dans des zones tendues comme le centre ville de Barcelone. Bon pas de panique : le stock de logement à vendre reste important, même dans des villes très agréable comme Valence.

Le retour des étrangers

C’est cyclique, mais ils reviennent. C’est un peu comme en bourse, après l’effondrement d’une valeur. Ceux qui ont des sous attendent qu’elle reparte durablement à la hausse pour investir de nouveau, quitte à la payer un peu plus cher.

Mais l’Espagne est un grand pays, et le prix au m2 est différent pour un appartement à Madrid ou une maison à San Sebastien. Les lieux de vacances restent eux très prisés.

Mais là où nos parents fonctionnaient au coup de coeur, les investisseurs d’aujourd’hui sont des personnes raisonnées qui souhaitent joindre l’utile à l’agréable et profiter de la libéralisation du tourisme de masse.

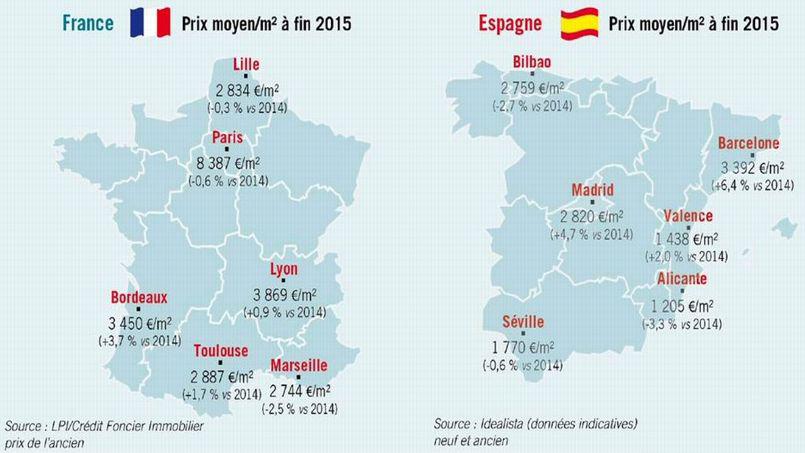

Les prix espagnols

Comme rien ne parle mieux que les chiffres, voici quelques exemples de ceux qui se pratiquent actuellement dans les grandes villes.

- Barcelone : 3400 euros le m2.

- Madrid : – de 3000 du mètre.

- Bilbao : 2750 euros.

- Alicante : 1200/M. Qui dit mieux sur les côtes françaises ?

- Valence : 1500 euros. Une des villes les plus agréables à vivre d’Espagne.

- Séville : 1800 du mètre.

Les prix ne sont pas revenus à leur niveau d’avant crise. Il faut dire qu’on a tellement construit dans le pays au début des années 2000, et que la spéculation a été du grand n’importe quoi. Résultat : la crise, et l’effondrement de l’économie. Pour s’en sortir, l’Espagne a donc du serrer la vis, et arrêter de construire à tout va.

Attention à ne pas trop tarder si acheter en Espagne vous intéresse

Acheter une villa sur la Costa Brava, ce n’est pas un acte anodin. Il y a des investissements plus faciles, ou plus légers. Mais pour ne pas payer son bien trop cher, il ne faut pas attendre que les cloches de Pâques sonnent, où vous risquer de devoir attendre longtemps !

Attention donc aux prix qui remontent et aux opportunités qui s’envolent. Acheter en Espagne, ce n’est pas qu’avoir un logement pour les vacances prochaines. C’est aussi :

- Penser à l’avenir, à sa retraite,

- Et dégager un revenu locatif conséquent, avant de pouvoir revendre un jour avec une belle plus-value si on a acheter à un juste prix (et à condition que l’économie mondiale se porte bien, of course).

Les différences de prix avec la France

Elles restent encore très importantes, presque autant que le nombre de jours d’ensoleillements ! Blague à part, pour un 3 pièces à Cannes, il faut en moyenne débourser le triple que pour un 150 m2 à Valence… Et un studio à Montpellier permet de se payer une villa sur la Costa Blanca !

Mais il n’y a pas que le montant de l’achat à prendre en compte, il y a aussi le coût des travaux. A travail égal, l’ouvrier espagnol coûtera moins cher que son homologue français. Vous avez dit gagnant-gagnant ?

Pour investir en Espagne, ce n’est donc pas la peine d’avoir gagné à l’euro-millions. Quelqu’un qui gagne correctement sa vie, sans atteindre des sommets, peut ainsi devenir propriétaire de sa maison au pays de Cervantes.

Emprunter en Espagne

Certaines régions valent actuellement plus le coup d’investir que d’autres. En tout cas, la reprise s’y fait sentir plus tôt. Les affaires reprennent donc particulièrement bien à :

- Madrid.

- Dans les Baléares.

- En Catalogne (qui avait perdu 40% quand les prix ont éclaté).

- Plus de 10% sur l’année dans ces trois régions. D’autres avancent plus modestement, de 2%, mais les pas de loups peuvent se transformer en pas de géants :

- Le Pays Basque.

- La Castille-et-León.

- La Rioja.

- En Navarre.

Vaut-il mieux acheter dans le neuf ou dans l’ancien ?

C’est toujours un dilemme. Privilégier le confort ou le charme ? Souvent, c’est le prix qui se pose en juge de paix.

Souvent, le neuf, s’il est clinquant à l’achat, à tendance à mal vieillir, et peut se révéler plus difficile à revendre. L’ancien, lui, peut rapidement générer des travaux importants. Entre les deux mon coeur balance comme le dit la chanson.

L’Espagne : avantages et inconvénients

Quand on entre dans l’eau, il faut se lancer à un moment, même si elle est un peu fraiche. Sauf que pour éviter l’hydrocution, il ne faut pas le faire n’importe comment et respecter les étapes : se mouiller, les bras, les épaules, le dos… Et bien en immobilier c’est pareil. Il s’agit de grosse sommes, donc qui va piano va sano.

Tout savoir sur les formalités pour acheter quand on est français

Source : Louer ou acheter sur la Costa Brava

Le coût de l’acquisition

D’abord le prix. Forcément, il devra être intéressant, sinon, il n’y a pas de raison d’investir là-bas. Rappelez-vous que la chute a été vertigineuse, et même si nous sommes en période de reprise, il faut quand même payer largement moins cher qu’il y a 15 ans. En Europe, il n’y a pas un pays aussi peu cher que l’Espagne, c’est dire, mis à part peut-être le Portugal.

L’achat en lui même

Ceux qui ont déjà de la pierre le savent : devenir propriétaire d’un bien, cela peut être très long. Ca va un peu plus vite en Espagne, car il n’y a pas de délai de rétractation lors de la signature de la promesse de vente, cette dernière n’étant d’ailleurs même pas obligatoire (mais quand même usitée la plupart du temps).

Pour le prêt, la banque ne vous demandera pas, en principe, de vous porter caution personnelle. Par contre, elle prendra une hypothèque sur le bien. Si l’achat se passe en liquide, et au-delà de 100000 euros, il faut un papier des douanes attestant d’où vient l’argent.

Les impôts

Il faut bien les évoquer à un moment ou à un autre. La fiscalité en vigueur va faire partie du coût final du bien. Pour une fois, France et Espagne sont à peu près à égalité, car dans les deux pays il faut passer par un notaire et régler le foncier. Résultat des courses : droit de mutation entre 6 et 8% + la taxe foncière tournant autour des 1%.

Acheter pour louer

Beaucoup y viennent pour préparer les vieux jours (qui finissent toujours par arriver, même en cas de malchance). Mais louer son logement suppose de devoir payer des impôts : 19%. Par contre, il est possible de déduire de ses revenus tous les coûts supportés : réparations et autres frais. En cas de revente et de plus-value, même punition : 19%.

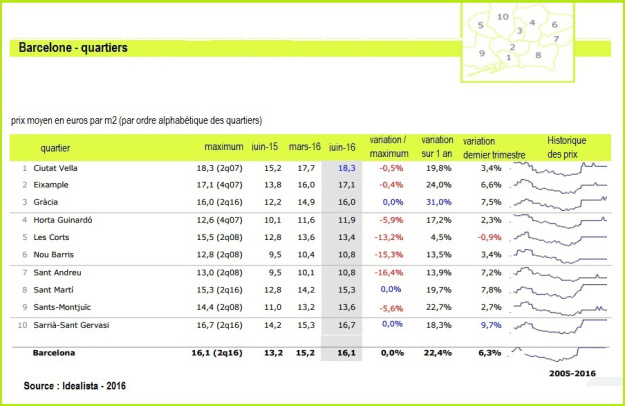

Combien est-il possible de toucher de loyer : l’exemple de Barcelone

Ceux qui sont encore résident français mais qui possèdent un appartement en Espagne devront déclarer les revenus des loyers à l’IRPP mais aussi éventuellement à l’ISF pour ceux qui doivent le payer. Devenir propriétaire pour louer n’est donc pas toujours si intéressant que cela.

Les riches marocains et algériens aussi y investissent !

Il n’y a pas que les français qui ont de l’argent à investir. Les maghrébins aussi viennent placer leurs économies dans la pierre espagnole. Ils sont devenus de très bons clients pour les agences immobilières qui les voient arriver d’un très bon oeil, surtout en Andalousie. Beaucoup de marocains achètent en Espagne (plus de 2% du total des acquisitions étrangères). Même chose pour les algériens.

Mais les plus gros acheteurs restent les anglais (+ de 1/5ème des transactions). Les français suivent, tout comme les allemands, les suédois et les belges. Les chinois sont là aussi. Mais où ne sont-ils pas quand il s’agit de faire de bonnes affaires ?

Les étrangers peuvent obtenir la nationalité espagnole en cas d’investissement

Voilà une règle qui risque d’en intéresser plus d’un. Car cette question de non-nationalité peut poser problème et cette possibilité de l’acquérir un vrai déclencheur d’achat. Mais le bien devra valoir au moins 1/2 million sans faire de crédit, ou 1 million si il y a deux personnes qui sollicitent un visa de résident. Le visa de séjour se demandera après avoir effectué l’achat auprès du registre foncier.

Le permis de séjour est accordé pour 2 ans. Cette période est ensuite renouvelable si l’investissement est toujours en cours.

Faut-il investir dans l’immobilier en 2018 ? Oui, mais pas n’importe où ni n’importe comment. Il fût un temps où la mode était d’investir à Bali. Ce n’est plus vraiment d’actualité, les prix ayant beaucoup monté. Il fut une époque où la rentabilité locative par ville en France donnait envie de s’engager dans la pierre.

L’Espagne, ce n’est donc pas que du soleil la plupart des jours de l’année. C’est aussi des transactions qui valent le coup. Il est encore temps d’en profiter. Attention aux opportunités qui passent, elles se représentent rarement à nouveau. Et si l’immobilier ne vous tente pas plus que cela, il existe d’autres façons de placer son argent :

Où trouver les meilleurs rendements locatifs ? Pour aller là où l’investissement est bon, il vous faudra faire une petite étude comparative entre les grandes villes de France.

Où trouver les meilleurs rendements locatifs ? Pour aller là où l’investissement est bon, il vous faudra faire une petite étude comparative entre les grandes villes de France.  Parce que la demande locative est forte, mais que les biens de standing ne sont pas si nombreux que cela. Hors, la région est dynamique, est beaucoup de cadres cherchent à se loger.

Parce que la demande locative est forte, mais que les biens de standing ne sont pas si nombreux que cela. Hors, la région est dynamique, est beaucoup de cadres cherchent à se loger.  C’est une des rares villes où le prix du m2 augmente. Comptez 1700 euros dans l’ancien. Beaucoup de mutations viennent gonfler le vivier des locataires. Les cadres, comme partout ailleurs, recherchent le centre, c’est donc là qu’il faut investir.

C’est une des rares villes où le prix du m2 augmente. Comptez 1700 euros dans l’ancien. Beaucoup de mutations viennent gonfler le vivier des locataires. Les cadres, comme partout ailleurs, recherchent le centre, c’est donc là qu’il faut investir.  La règle qui était d’investir les yeux fermés en Ile-de-France a donc pris du plomb dans l’aile. Et même les communes stars comme Vincennes et St-Mandé souffrent, d’autant plus que rien n’y est encore abordable. Ce sont les vendeurs qui doivent faire grise mine.

La règle qui était d’investir les yeux fermés en Ile-de-France a donc pris du plomb dans l’aile. Et même les communes stars comme Vincennes et St-Mandé souffrent, d’autant plus que rien n’y est encore abordable. Ce sont les vendeurs qui doivent faire grise mine.  Comme toujours et dans tous les placements, il y a des pièges. A vous de savoir les enjamber pur ne pas y tomber bêtement. N’investissez pas dans une ville que vous ne connaissez pas. Chaque quartier à ses spécificités, il faut donc savoir où on met les pieds. Y vivre un moment avant de se décider peut être une solution si on est pas du coin.

Comme toujours et dans tous les placements, il y a des pièges. A vous de savoir les enjamber pur ne pas y tomber bêtement. N’investissez pas dans une ville que vous ne connaissez pas. Chaque quartier à ses spécificités, il faut donc savoir où on met les pieds. Y vivre un moment avant de se décider peut être une solution si on est pas du coin.

Plus à la mode que cela, ça n’existe pas. Devant le succès du site, tous les propriétaires se pose la question : vaut-il mieux louer à la semaine qu’à l’année ?

Plus à la mode que cela, ça n’existe pas. Devant le succès du site, tous les propriétaires se pose la question : vaut-il mieux louer à la semaine qu’à l’année ?